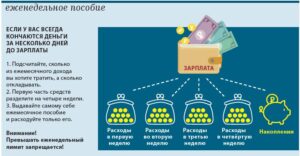

Что делать, если не хватает денег до зарплаты

Осень. Сезон отпусков заканчивается. Ко многим приходит понимание, что на отдыхе потратили больше, чем ожидалось, поэтому на время придётся поясок-то затянуть. Хотя найдутся и те, кто регулярно обещает себе лишнего не тратить, но слово не держит, а потому приходится им сводить концы с концами. Как грамотно выйти из таких ситуаций или вообще не попадать в них? Посмотрим на рекомендации финансистов.

ПЛАНИРУЕМ

Самое важное – иметь чёткое представление о своих финансах. Ответьте на простые вопросы: сколько вы зарабатываете, каков средний доход в месяц и в год, сколько расходуете, сходится ли баланс между дебетом и кредитом? В идеале нам должно не только хватать на текущие нужды, но и чтобы была возможность откладывать впрок.

Теперь распишите предполагаемые крупные траты на будущий год. Можно сделать это прямо сейчас, в крайнем случае – перед Новым годом. Что сюда может войти? Отпуск, покупка одежды, оплата учебных курсов для детей. Эта нехитрая схема позволит понять, сколько денег вам нужно сверх повседневных расходов. Какая сумма у вас получилась? Поделите

её на количество месяцев. Итак, вы узнали, сколько надо откладывать, чтобы хватило на все ваши планы.

РАСПРЕДЕЛЯЕМ ТРАТЫ

Любой финансист скажет, что идеальная формула семейного бюджета – 50–30–20. Хороша для тех, кто имеет стабильный доход, но не умеет экономить из-за спонтанных покупок. Что за ней кроется?

50% – это обязательные платежи (кредиты, еда, коммунальные расходы, плата за питание ребёнка в школе, кружки, секции и прочее). 30% – это «приятные траты»: одежда, обувь, посуда, поездка, подарки близким. 20% – это сбережения, средства на непредвиденные расходы.

Есть схема и для тех, у кого постоянный доход, но человек не хочет обременять себя планированием и в чём-то жёстко ограничивать. Разделите свой бюджет на две части: одна – на основные расходы, вторая – на всё остальное. Но уж не обессудьте, если к отпуску у вас не окажется нужной для отдыха суммы.

Есть ещё метод базового бюджета. Он подходит тем, кто не имеет стабильного дохода. Вам нужно определить минимальную сумму, которую вы можете заработать за месяц и подсчитать, сколько уйдёт на траты первой необходимости. Всё, что вы заработаете сверх этого (например, неожиданно дали премию), откладывайте на долгосрочные цели.

ПОКУПКИ – С УМОМ

Это тоже позволит экономить. Главное правило, наверное, знают все – не ходить в магазин голодными! Иначе на кассе вы увидите, что набрали то, чего и не собирались.

Определите заранее, сколько денег можете потратить в магазине сегодня. Ваша задача – не выходить за рамки этой суммы. Список покупок лучше составить заранее – тогда и лишнего не купите, и ничего нужного не забудете.

Помните, что все самые бюджетные товары в магазинах, как правило, расположены на нижних полках, самые дорогие – на уровне глаз. На разные акции тоже нужно реагировать правильно. Наверное, нет смысла «охотиться» на сметану, которая дешевле на три рубля, а много её всё равно не возьмёшь – продукт быстро портящийся. А вот покупка впрок подгузников или стирального порошка (словом, того, что может полежать) точно будет выгодной.

КОПИТЬ И ОТКЛАДЫВАТЬ

Золотое правило накоплений звучит так: «Сначала откладываем – потом тратим». Мы помним, что согласно идеальной схеме распределения бюджета (50–30–20), 20% дохода должно уходить в копилку. Для многих это очень существенная сумма. Поэтому начать можно хотя бы с 10%.

Только делать это нужно обязательно. Получили зарплату – сразу убрали 10%. Не уговаривайте себя: «Буду жить месяц, а потом всё, что осталось, отложу». Скорее всего, не останется ничего.

Что делать, если доход у вас нестабильный? То же самое: получили 1000 рублей – убрали 100 в копилку. Кажется, мелочь? Поверьте, из неё к концу месяца может собраться приличная сумма.

Экономить – не значит, покупать самое дешёвое и думать, что это выгодно. Экономить – это беречь свои деньги. И помнить о том, что они достаются трудом, а не падают с неба.

Джулия РОБЕРТС

МОТИВ ЕСТЬ?

Финансисты считают, что за контроль финансов не стоит браться тем людям, которые к этому не готовы морально. Это, примерно, как с правильным питанием: сорвётесь, и все ваши планы полетят в тартарары.

Гораздо лучше получается копить деньги, если есть цель. Даже не так – Цель (да, именно с большой буквы). У каждого она будет своя: поскорее закрыть ипотеку, съездить в отпуск на море, купить автомобиль или дачу, сделать ремонт в доме. Если у человека трудности именно психологического плана – «не могу себя заставить», «всё равно деньги потрачу» – мотивация особенно важна. Поставьте перед собой задачу и выполняйте её.

Ещё один нюанс: иногда до Цели приходится добираться слишком маленькими шагами, это тоже мешает мотивации. Пример: вы хотите свою квартиру, а не съёмную или мечтаете построить дом на участке, который у вас уже есть, но можете позволить себе откладывать не очень-то большую сумму ежемесячно. Появляются такие настроения: «Да я такими темпами годы буду копить! Цены на стройматериалы видели? Пойду-ка лучше, куплю обновку, она меня прямо сейчас и порадует». И всё – ваша мечта, ваша Цель стала от вас ещё дальше.

На самом деле маленький шаг – это именно шаг. Например, 10 тысяч в месяц – это 120 тысяч в год (а если положить их на банковский счёт и прибавить проценты по вкладу, будет побольше). Два-три года – и уже можно будет затевать стройку, к примеру. А если планы у вас не такие глобальные, то достичь желаемого можно ещё быстрее.

Важно: не надо отказываться сразу от всего. Урезая «приятные траты», часть денег на них всё-таки оставьте. Финансовый контроль ни в коем случае не должен делать вас несчастным человеком. Наоборот, его цель – сделать вашу жизнь более упорядоченной и спокойной, и в результате привести вас к вашей мечте.

Подготовила Влада ПОЛЬСКАЯ

Фото автора

Инфографика Алёны ОКУНЕВОЙ